Điểm qua tình hình Bitcoin

Giá Bitcoin đã cao hơn một chút trong tuần này, mở cửa ở mức thấp là 43.789 đô la và mức cao nhất trong ngày là 48.730 đô la. Phạm vi giá đang được điều chỉnh và củng cố sau đợt bán tháo tuần trước, xóa bay 4 tỷ đô la đòn bẩy chỉ trong một giờ.

Thị trường Bitcoin đang phải điều chỉnh trong bối cảnh kinh tế vĩ mô bị nhấn chìm bởi những bất ổn ngày càng tăng trên thị trường tín dụng Trung Quốc và hành động giá giảm trên thị trường cổ phiếu truyền thống trong tuần. Bất chấp bối cảnh đó, hành động giá Bitcoin và phản ứng của các nhà đầu tư on-chain dường như vẫn tương đối mạnh mẽ. Dưới đây là những phân tích Bitcoin của các phân tích bên Glassnode:

Tình hình thị trường Bitcoin ở tuần 38

Các nhà phân tích nhận thấy những nhà đầu tư mua Bitcoin hồi thị trường lên đang ghi nhận mức lợi nhuận ở mức trung bình, các miner đang quay trở lại và dòng tiền về Bitcoin đang chảy ra khỏi các sàn giao dịch

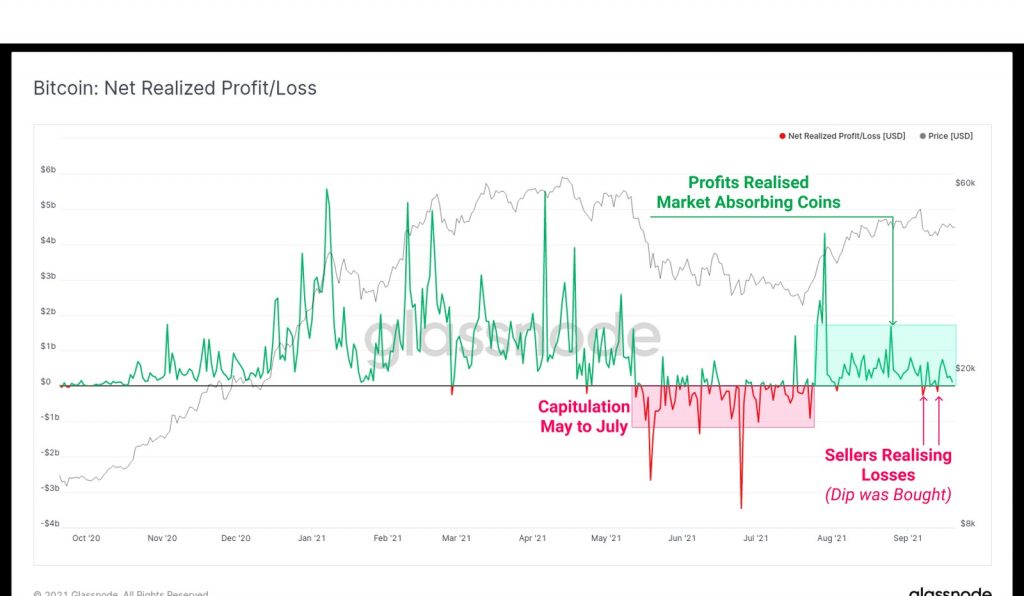

Ghi nhận lợi nhuận thực tế ở mức trung bình

Khi phân tích on-chain, chúng tôi thường xây dựng các mô hình dựa trên khái niệm ‘giá trị thực tế’ của một đồng tiền, đó là giá mà tại đó một UTXO (Unspent Transaction Output – Đầu ra giao dịch chưa chi tiêu), có chứa một số lượng BTC, được tạo ra. Một cách khác để xem xét điều này là xem mức giá cuối của đồng tiền đó, qua đó đối chiếu với ‘giá gốc – cost basis’ on-chain của đồng tiền đó.

Khi đồng tiền được “chi tiêu” (spent) vào thời điểm sau này, chúng tôi có thể lấy đó để đánh giá sự khác biệt giữa giá thực tế ban đầu và giá chi tiêu hiện tại để xem chủ sở hữu đang lãi hay lỗ. Giá trị tổng hợp của tất cả giá bán các đồng tiền ngày hôm đó sẽ giúp ta ước tính được tổng lượng vốn chảy vào thị trường, vì giá bán luôn khớp với giá mua.

Kể từ cuối tháng 7, thị trường đã liên tục ghi nhận mức lợi nhuận ròng khoảng 1 tỷ đô la mỗi ngày khi giá tăng từ 31 nghìn đô la lên hơn 52 nghìn đô la. Điều này cho thấy thị trường đang xu hướng đi lên.

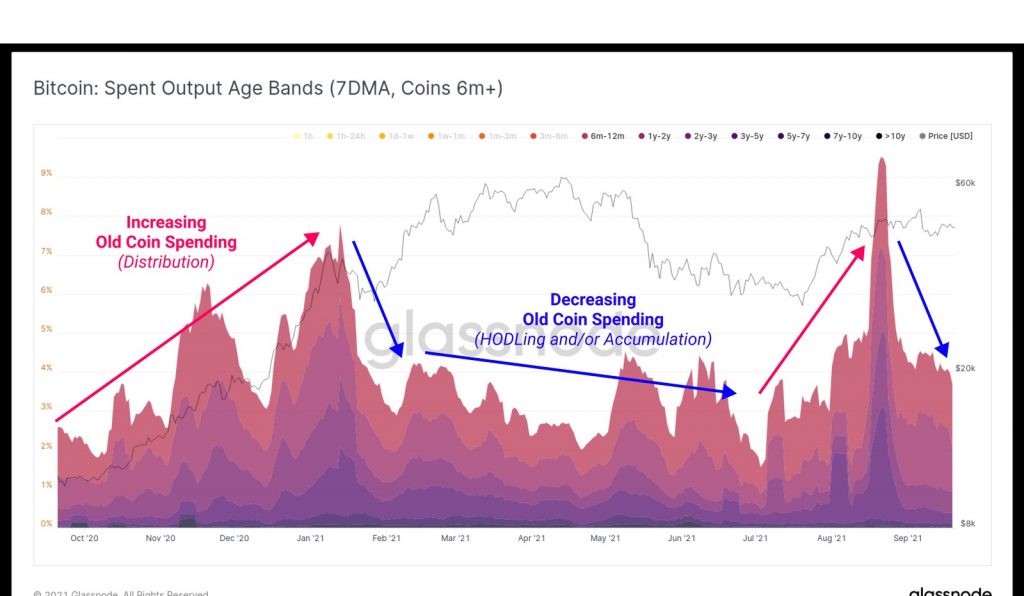

Đồ thị Spent Output Age Bands (SOAB – đồ thị thể hiện mức chi tiêu qua các giai đoạn của Glassnode) là thước đo để xem mức độ chi tiêu các đồng coin của nhóm các nhà đầu tư trên thị trường hiện tại. Đối với các coin được hold trên 6 tháng, đã có một sự gia tăng về các hành vi chi tiêu trong suốt cuộc biểu tình giá vào tháng 8, tuy nhiên nó đã hạ nhiệt trong suốt tháng 9. Tỷ lệ chi tiêu các coin được hold trên 6 tháng trở lên hiện đang chiếm khoảng 4% so với tất cả.

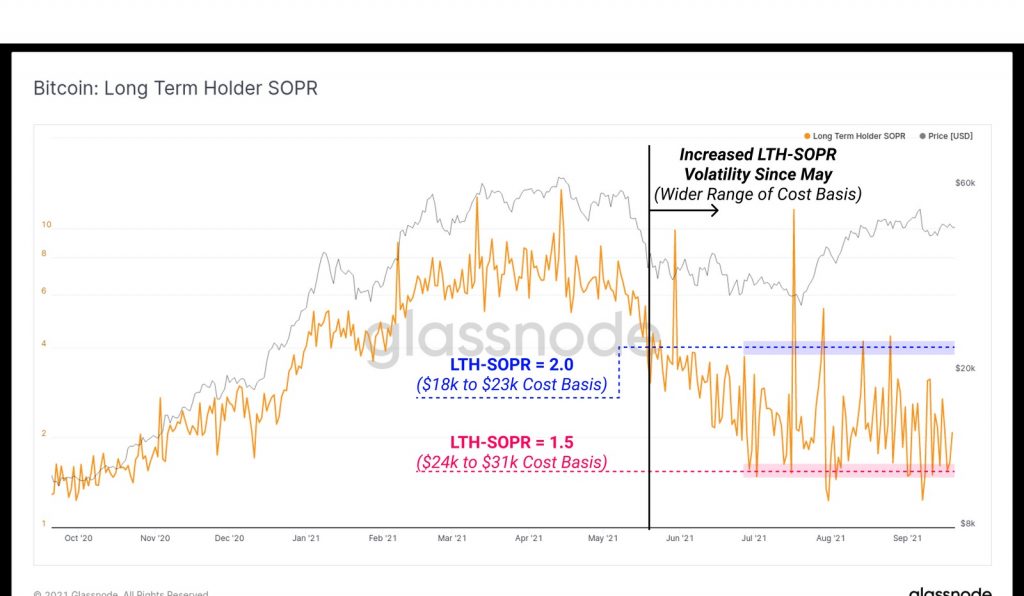

Đồ thị SOPR (Spent Output Profit Ratio – Tỷ lệ về lợi nhuận trên lượng hành vi chi tiêu) về hành vi của những người nắm giữ dài hạn (LTH-SOPR) cho thấy hành vi chi tiêu của nhóm này đã trở nên biến động kể từ đầu tháng Bảy. Chỉ số này theo dõi bội số lợi nhuận tổng hợp của những nhà đầu tư các đồng tiền mà đã thực hiện các hành vi chi tiêu khoảng hơn 155 ngày trước (~ 5 tháng).

Giá trị LTH-SOPR là 2,0 có nghĩa là về tổng thể, những người nắm giữ dài hạn (LTH) đang ghi nhận mức tăng 200% lợi tức trên đồng coin đã chi tiêu của họ vào ngày hôm đó.

Chúng ta cũng có thể dùng chỉ số này để ước tính cost basis tổng cho các LTH bằng cách chia giá BTC cho giá trị LTH-SOPR.

Giá trị LTH-SOPR là 2,0, với giá BTC là 36 nghìn USD, tức cost basis tổng của LTH là 36 nghìn USD/2,0 = 18 nghìn USD (cost basis).

Do đó, sự biến động gia tăng trong chỉ báo LTH-SOPR chứng tỏ rằng dải giá cost basis mà các LTH chi tiêu cho đồng coin của mình đang rộng ra:

• LTH-SOPR Vùng dưới = 1,5 cho thấy đồng coin được chi tiêu có cost basis nằm trong phạm vi từ 24 nghìn USD đến 31 nghìn USD

• LTH-SOPR vùng trên = 2.0 cho thấy đồng coin được chi tiêu có cost basis nằm trong phạm vi từ 18 nghìn USD đến 23 nghìn USD

Nhìn chung, mức giá cost basis cho các LTH của các đồng coin từ tháng 5 trung bình nằm trong phạm vi từ 18 nghìn USD đến 31 nghìn USD. Lưu ý rằng đây là tất cả các mức giá được lấy từ thị trường 2020-21 mà đang trong xu hướng tăng giá, và cho thấy rằng có lẽ các nhà đầu tư Bitcoin dài hạn đang dịch tích cực giao dịch hơn, nhằm để thu lợi nhuận, hoặc đang sử dụng các sản phẩm phái sinh dạng margin để phòng ngừa rủi ro, hay đầu cơ ở mức độ lớn hơn so với quý 1 và quý 2. Nó cũng có thể phản ánh sự không chắc chắn liên quan đến cấu trúc thị trường hiện tại vì các đồng tiền mà đang có cost basis cao hơn, gần với giá hiện tại hơn, được ưu tiên để chi tiêu.

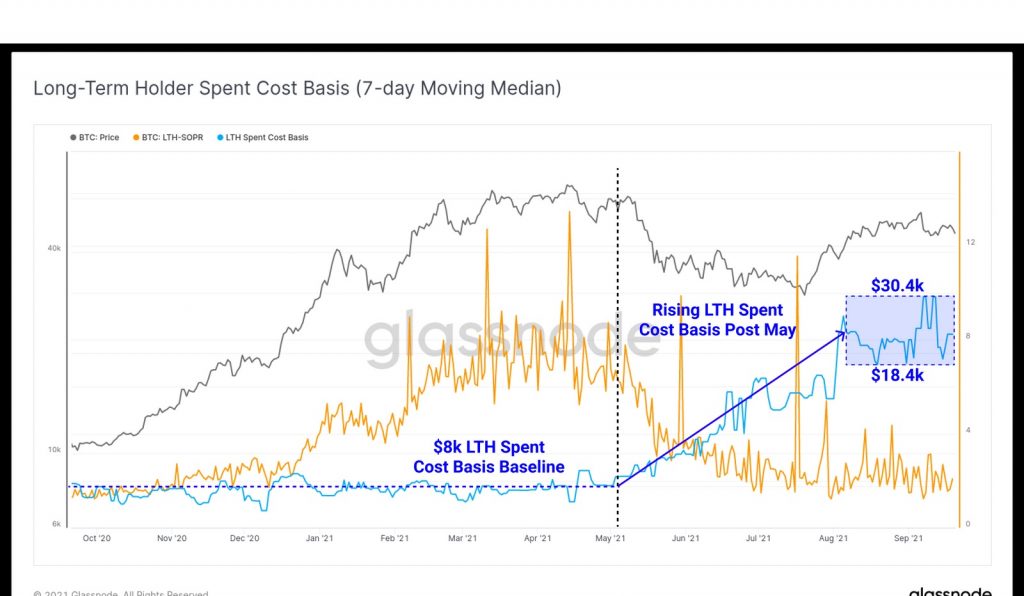

Để chứng minh, biểu đồ dưới đây cho thấy cost basis ước tính của các LTH (đường màu xanh lam, mức trung bình 7 ngày) được tính bằng cách chia Mức giá cho LTH-SOPR. Chúng ta có thể thấy rằng sau đợt bán tháo vào tháng 5, cost basis tổng cho các đồng tiền mà các LTH đã chi tiêu đã tăng từ mức cơ bản ổn định là 8 nghìn đô la lên đến phạm vi mới từ 18 nghìn đô la đến 31 nghìn đô la như được tính toán ở trên. Điều này phản ánh rằng các LTH đạt đủ ngưỡng hold (155 ngày) đã hold coin từ hồi coin đạt đỉnh $20k lúc trước, cũng như các LTH đang chi tiêu nhiều hơn kể từ hồi biến động từ giữa tháng 5 trở đi.

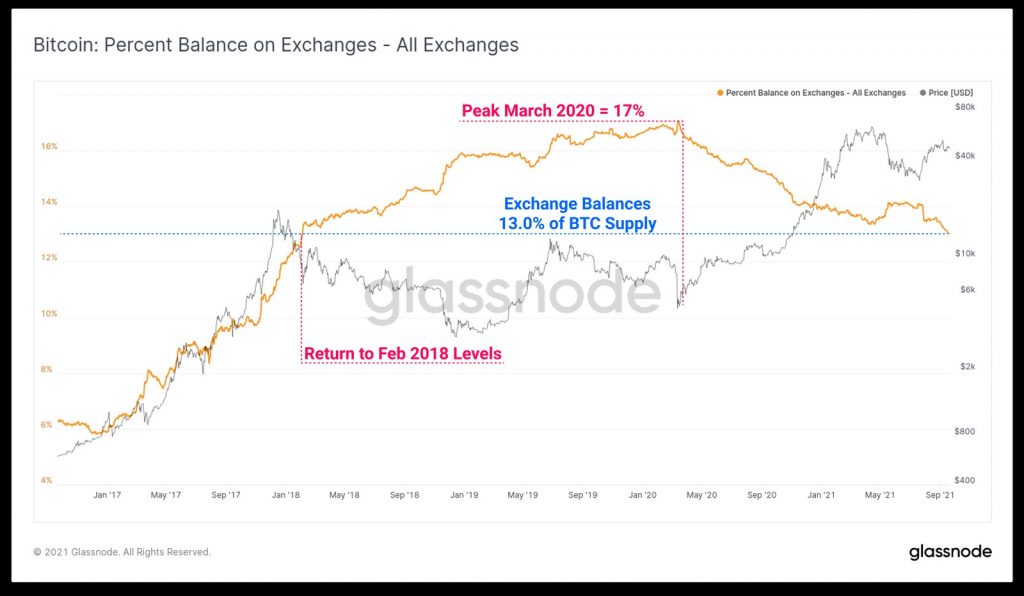

Coin tiếp tục chảy ra khỏi các sàn giao dịch

Mặc dù những người nắm giữ Bitcoin hiện có đang thực hiện nhiều hành vi chi tiêu hơn, dường như nhu cầu về coin trên các sàn giao dịch còn tăng cao hơn nữa.

Lượng coin cung trên các sàn giao dịch tiếp tục giảm trong tuần này, đạt mức thấp mới trong nhiều năm là 13,0% trong tuần này. Mức này tương đương mức được thấy lần cuối vào tháng 2 năm 2018. Hãy nhớ rằng giá giao dịch của thời điểm nó nằm khoảng từ 6 nghìn đô la đến 10 nghìn đô la. Việc tích lũy coin từ sau tháng 3 năm 2020, với giá giao dịch tăng từ 3,8 nghìn đô la lên hơn 64 nghìn đô la hồi tháng 4, phản ánh sự tăng trưởng đáng kể của dòng vốn mà các quỹ và nhà đầu tư rót vào.

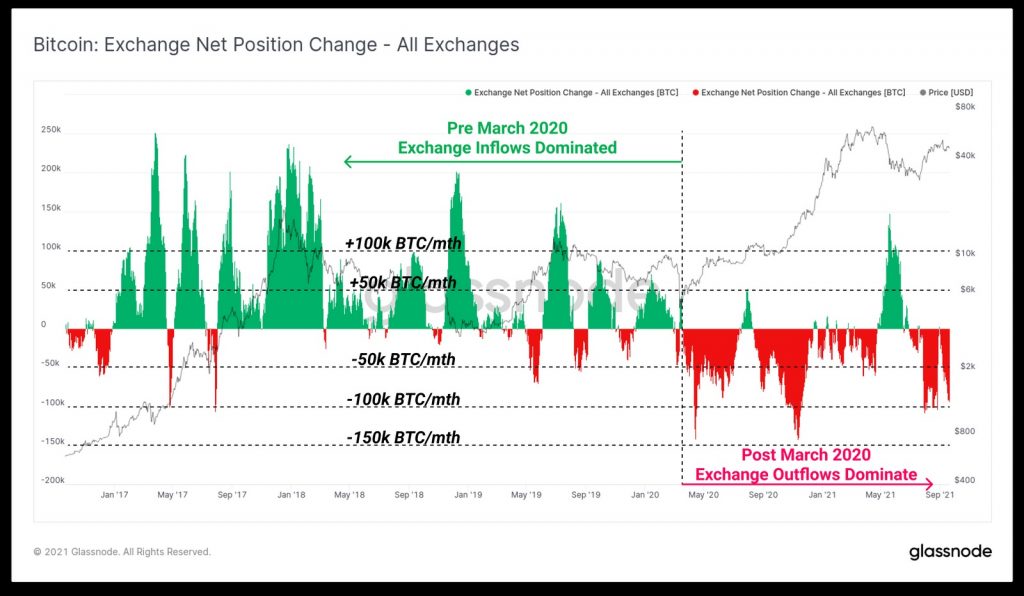

Biểu đồ số dư trên các sàn giao dịch ở trên hỗ trợ cho nhận định này khi chỉ báo tổng hợp về dòng tiền trên các sàn giao dịch đã báo âm (thể hiện dòng tiền đi ra) trong tuần này, với tốc độ -92k BTC/tháng. Kể từ sau tháng 3/2020 thị trường rõ ràng đã chuyển xu thế từ dòng tiền chảy vào sang dòng tiền chảy ra.

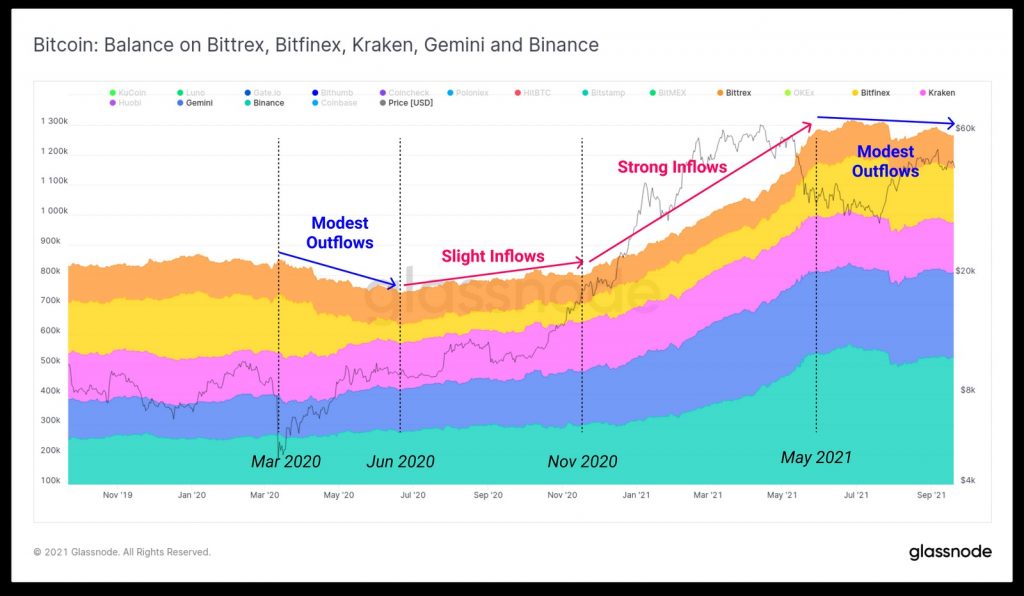

Chúng tôi cũng so sánh và tổng hợp các chỉ số trên các sàn giao dịch khác nhau với các đặc điểm về dòng tiền và số dư tương tự nhau. Nhóm đầu tiên bao gồm Bittrex, Bitfinex, Kraken, Gemini và Binance.

Các sàn giao dịch này đã ghi nhận sự tăng trưởng về dòng tiền vào và số dư coin trong suốt hầu hết năm 2020 và 2021, với Binance và Gemini là những kẻ dẫn đầu. Tuy vậy, kể từ đợt bán tháo vào tháng 5, số dư trên các sàn này đã chững lại và đã chứng kiến dòng tiền chảy ra cách trung bình.

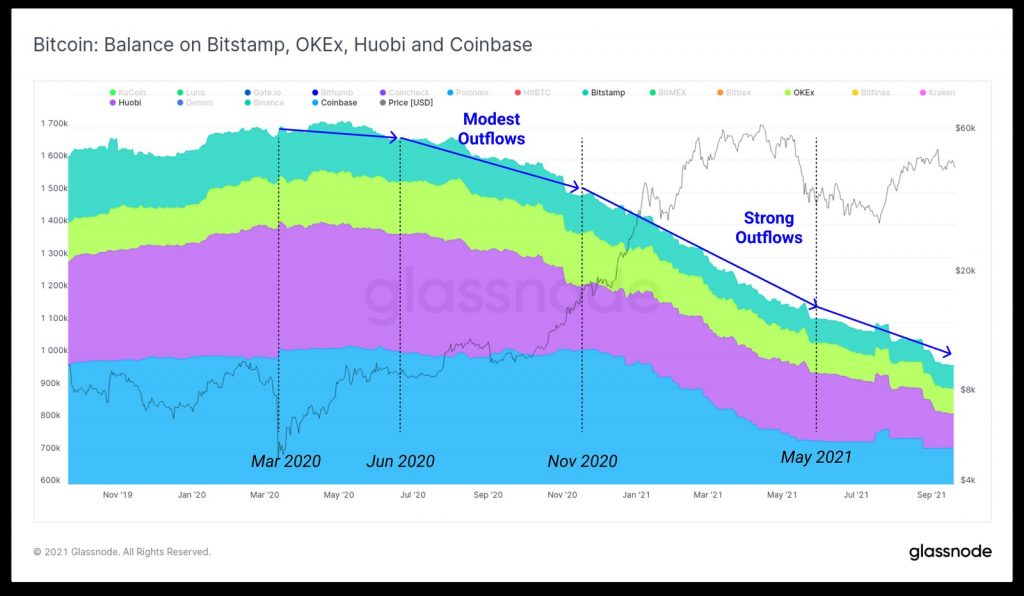

Nhóm thứ 2 là Bitstamp, OKEx, Huobi and Coinbase. Với nhóm này, dòng tiền đã có xu hướng chảy ra từ tháng 3/2020, và tăng mạnh trong những tuần gần đây.

Tựu chung, mức số dư tổng trên các sàn giao dịch đang trong xu thế giảm khi lượng coin đang đổ vào ví của các nhà đầu tư.

Bitcoin Miner đang phục hồi và mô hình ThermoCap

Tỷ lệ hash-rate (băm) của Bitcoin đã tăng trở lại trong tuần này, đạt khoảng 137 Exahash theo đồ thị MA 7 ngày, thể hiện mạng vẫn còn rất “cứng”. Kể từ khi mức này sụt giảm xuống còn một nửa xo với mức cao nhất mọi thời đại, mức phục hồi ~ 52% này có nghĩa là còn một phần tư lượng hash của mạng vẫn ở chế độ ngoại tuyến.

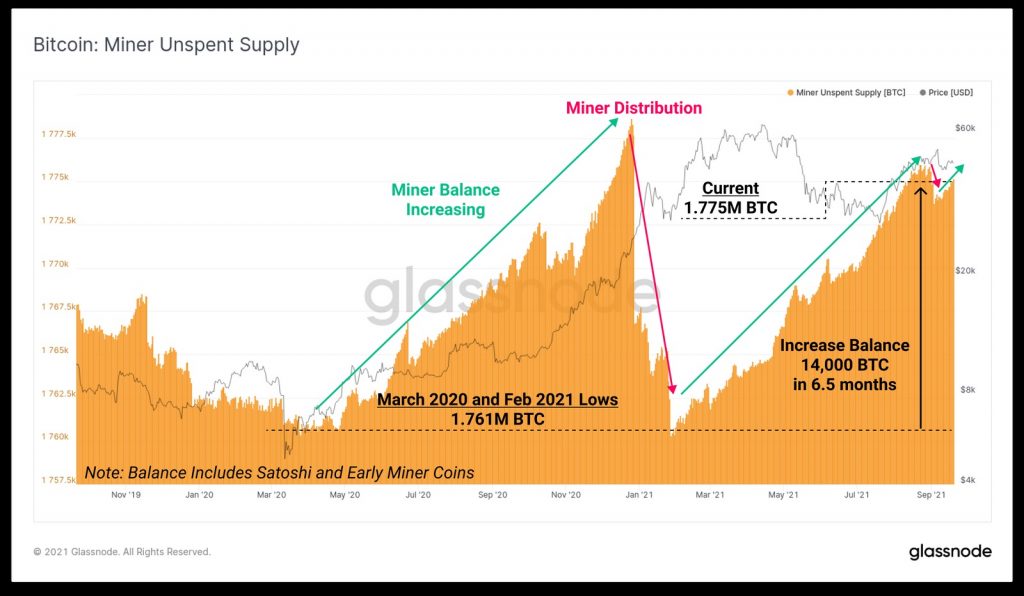

Trong suốt năm 2020 và 2021, các thợ đào đã có xu hướng HODL ngày càng tăng phần lớn lượng coin họ khai thác được so với các chu kỳ thị trường trước đó.

Sau đợt phân chia của các thợ đào hồi từ tháng 1 đến tháng 2 năm 2021, các thợ đào đã tích lũy được 14.000 BTC phần thưởng coinbase mà chưa sử dụng trong khoảng thời gian 6,5 tháng. Một khoản 1.360 BTC đã được chi tiêu vào cuối tháng 8, tuy nhiên, xu hướng tăng trong việc hold của các thợ đào dường như đã quay trở lại.

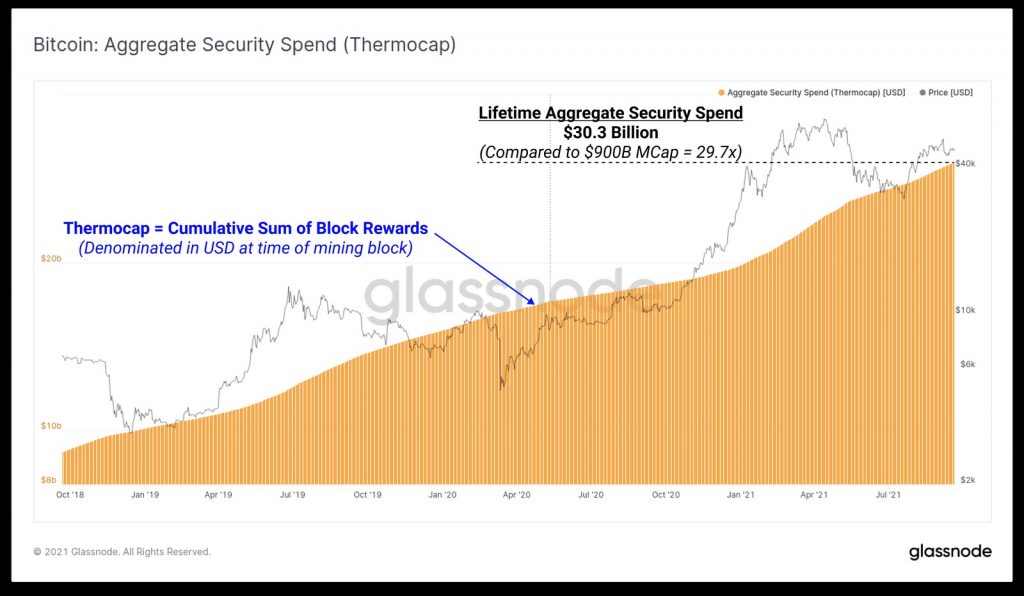

Cuối cùng là về Thermocap. Đây là một mô hình đánh giá Bitcoin dựa trên tổng chi tiêu dành cho các security cho đến nay. Nó được tính bằng tổng tích lũy của tất cả các phần thưởng khối (block reward) được trả cho các thợ đào, được định giá bằng USD, tại thời điểm khối được tạo ra.

Nói cách khác, số liệu này phản ánh giá trị tích lũy được cung cấp bởi giao thức Bitcoin như một phần thưởng cho các thợ đào. Do đó, giá trị này có thể được coi là giá trị luôn nằm trên (cao hơn) chỉ số thể hiện chi phí sản xuất đối với tất cả BTC đang lưu hành, nếu như các thợ đào là người luôn nhắm đến lãi. Nếu có 1 tỷ đô la phần thưởng khối, các thợ đào sẽ chi tiêu và đầu tư với tổng trị giá lên tới 1 tỷ đô la để kiếm được phần thưởng đó và có lãi.

Thermocap hiện đang ở mức 30,3 tỷ đô la trong khi vốn hóa thị trường Bitcoin ở mức 900 tỷ đô la. Nếu chúng ta coi thermocap là ‘chi phí tổng cao nhất của việc sản xuất BTC’, thì Bitcoin hiện đang giao dịch với mức cao hơn 29,7 lần so với chi phí sản xuất.

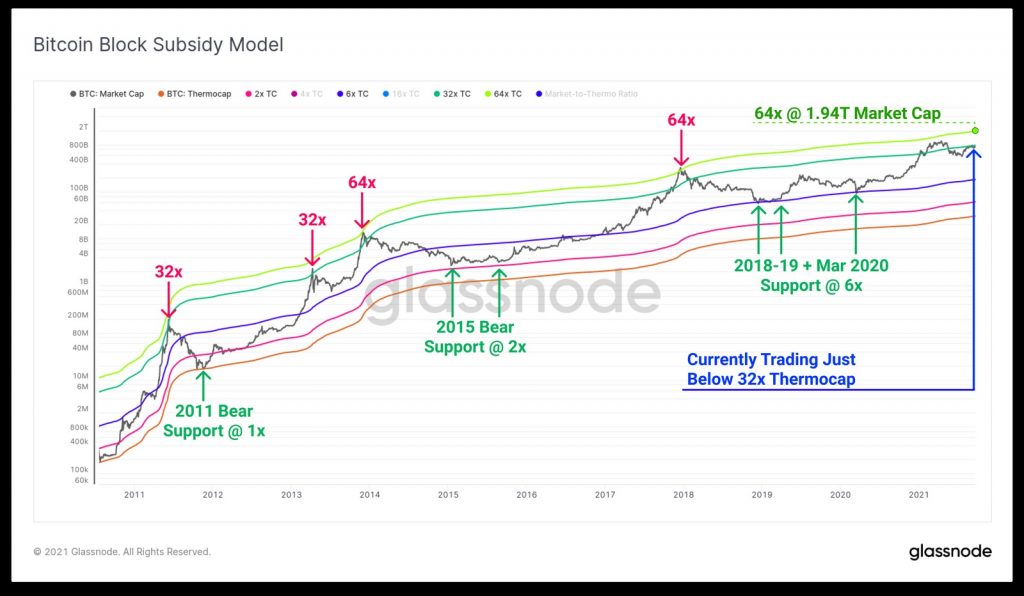

Chúng ta có thể tiến thêm một bước nữa bằng cách sử dụng công cụ Workbench (công cụ bổ sung mới nhất được phát triển cho nhóm phân tích của Glassnode, @permabullnino), để xây dựng block subsidy model (Mô hình trợ cấp khối) của Bitcoin

Ở đây, nhóm đã tính toán bội số trên Thermocap (2x, 6x, 32x và 64x) để phản ánh mức lợi nhuận về tiền tệ ngày càng tăng của mạng Bitcoin so với tổng chi phí sản xuất/đào của nó. Chúng ta có thể thấy một số điều thú vị:

• Mỗi chu kỳ của thị trường lại thêm vào một mức lợi nhuận tiền tệ tối thiểu khi kết thúc thị trường con gấu (giá xu hướng xuống). Thermocap mức căn bản (1x) tương đương mức giá đáy năm 2011, Thermocap 2x tương đương ngưỡng hỗ trợ hồi năm 2015, và Thermocap 6x tương đương ngưỡng hỗ trợ giai đoạn 2018-19 và tháng 3/2020.

• Các mức đỉnh của các chu kỳ tăng giá thường đạt đỉnh mô hình trong khoảng từ mức 32x đến 64x khi thị trường tăng mạnh và đạt lợi nhuận gấp nhiều lần so với chi phí đào.

Cuối cùng, chúng ta có thể quan sát các mức này trên biểu đồ về tỷ lệ giữa vốn hóa thị trường và Thermocap. Mức dao động này phản ánh mức độ thay đổi của mức lợi nhuận về tiền tệ Bitcoin so với chi phí sản xuất tổng của nó.

Chúng ta có thể thấy mức tỷ lệ cơ sở nói trên tăng đều đặn, hay nói cách khác ‘mức lợi nhuận về tiền tệ tối thiểu’ lại đạt được sau mỗi mức giá thấp nhất của mỗi chu kỳ thị trường. Mức đỉnh của các chu kỳ thị trường tăng giá cũng ghi nhận mức x32 của mô hình Thermocap.

Nguồn: glassnode