Cuộc khủng hoảng tài chính toàn cầu 2007 – 2008 đã thay đổi cành quan tài chính toàn cầu dẫn tới sự gián đoạn trong mô hình tài chính truyền thống. Sự mất giá nhanh chóng của các cộng cụ tài chính truyền thống như : Thế chấp chứng khoán và các giao dịch hoán đổi tín dụng là nguyên nhân dẫn tới sự sụp đổ của nhiều tổ chức tài chính, Cầu cứu các chính phủ tài trợ khi nguồn cho vạy cạn kiệt dẫn tới khủng hoảng tín dụng cự độ.

Các chính phủ khuyến khích các mô hình kinh doanh mới , cung cấp các giải pháp thay thế các mô hình cổ điển áp dụng trong cho vay bán lẻ cũng như cho vay doanh nghiệp.

Ở Mỹ, một đạo luật hợp pháp hóa khái niệm gây quỹ vốn chủ sở hữu – đánh dấu sự ra đời của kỷ nguyên mô hình tài chính ngang hàng phân tán .

Nhiều quốc gia khác theo chân Mỹ thông qua luật gây quỹ cộng đồng để kích thích đổi mới bằng cách cho phép đầu tư trực tiếp vào các công ty khởi nghiệp giai đoạn đầu, do đó giúp bỏ qua sự phụ thuộc duy nhất vào các công ty đầu tư mạo hiểm (VC) và các cá nhân có giá trị ròng cao. Theo báo cáo của ngân hàng thế giới năm 2013, các khoản đầu tư Crowdfunding sẽ đạt 96 tỷ USD vào năm 2025 chỉ riêng ở các nước đang phát triển. Về bản chất, các nhà phân tích tài chính đã dự đoán Crowdfunding là đột phá nhất trong tất cả các mô hình tài chính mới. Mô hình mới này của Crowdfunding Equitydẫn đến cái gọi là dân chủ hóa tài chính, nơi những người trung gian như môi giới chứng khoán, đại lý hay thậm chí các ngân hàng không còn vai trò nữa. Tuy nhiên, Crowdfunding Equity chỉ là công cụ tài chính đầu tiên trong số nhiều công cụ tài chính tiếp theo sẽ sử dụng mô hình tài chính P2P phân tán mới này.

Thị trường cho vay Nợ Crowdfunding hoặc P2P được coi là một thị trường lớn hơn cho mô hình tài chính mới vì nó bao gồm lĩnh vực tài chính cá nhân cũng như các khoản vay cho doanh nghiệp ( doanh nghiệp vừa và nhỏ). Hình thức cho vay này đã đạt được rất nhiều sự phổ biến của công chúng sau khi mất niềm tin vào các ngân hàng chính thống do cuộc khủng hoảng tài chính trước đó. Chính phủ cũng trở nên ủng hộ hình thức tài chính thay thế này.

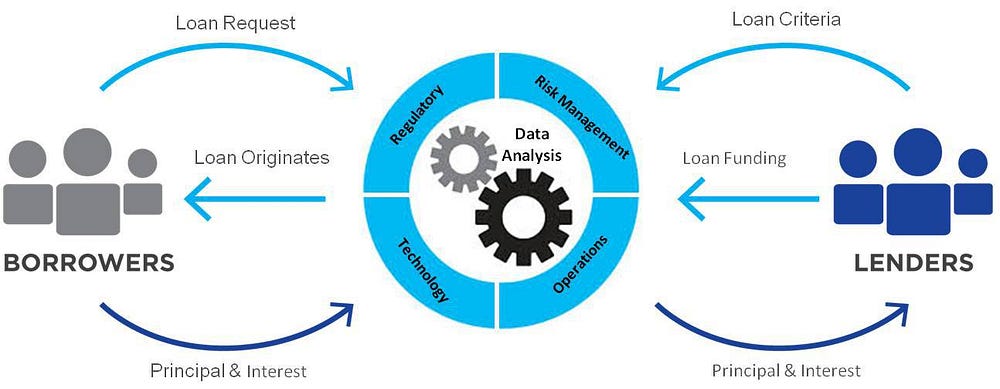

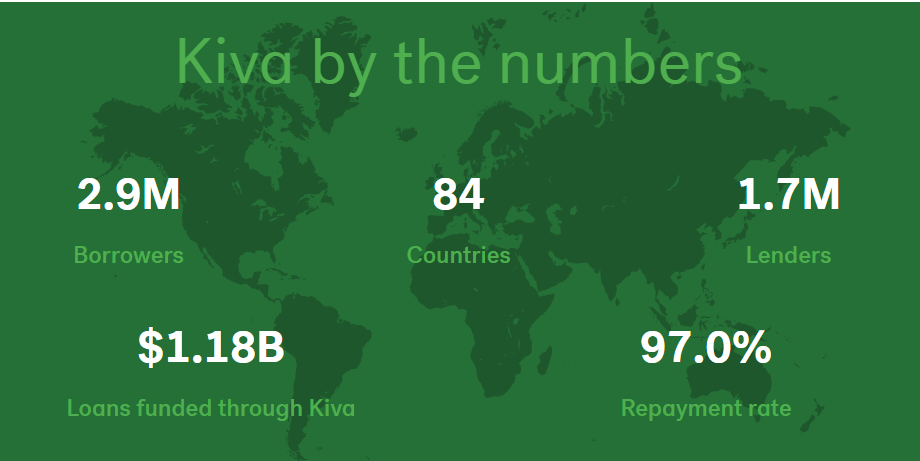

Khái niệm cho vay P2P là đơn giản. Trong một môi trường lãi suất thấp, đặc biệt là môi trường tồn tại sau cuộc khủng hoảng tài chính 2007, những người tiết kiệm đã tìm kiếm các hình thức đầu tư thay thế khi các ngân hàng giảm cho vay. Người cho vay sẽ được hưởng lợi từ tỷ lệ hoàn vốn cao hơn do chi phí đầu tư thấp và người cho vay sẽ được hưởng lợi từ việc truy cập nhanh chóng và dễ dàng vào các quỹ do đó là một tình huống có lợi cho cả hai bên. Khái niệm này tương tự như một nền tảng cho vay vimô Kiva giúp các cá nhân trong cộng đồng nông thôn của các nước đang phát triển. Kiva là một nền tảng gây quỹ cộng đồng có trụ sở tại Hoa Kỳ, đã giúp cho những người như sinh viên hay nông dân có thu nhập thấp cũng như các doanh nghiệp có quy mô nhỏ, ở các nước đang phát triển kể từ năm 2005. Ở Vương quốc Anh, có các nền tảng như Zopa & Funding Circle, trong khi ở Mỹ các doanh nghiệp khởi nghiệp như Prosper & Câu lạc bộ cho vay tăng trưởng theo cấp số nhân nhờ sự thúc đẩy lớn từ cho vay P2P. Lending Club cũng trở thành công ty P2P đầu tiên IPO vào năm 2014.

Tất nhiên, có những thách thức liên quan đến mô hình kinh doanh này giống như bất kỳ giải pháp thúc đẩy công nghệ mới nổi nào khác . Vì không có quy định của chính phủ nào đảm bảo cho câu hỏi phát sinh – Làm thế nào để bạn biết liệu cá nhân hoặc doanh nghiệp sẽ trả nợ? Ban đầu, nó được giải quyết bằng cách rút ngắn thời hạn cho vay và một số nền tảng đã giới thiệu các khoản vay và tài khoản ủy thác có bảo đảm. Tuy nhiên, mọi thứ cuối cùng đã bắt đầu thay đổi vào năm 2008 tại Mỹ khi SEC(Ủy ban Chứng khoán & Giao dịch) mở rộng quyền tài phán của mình đối với các nền tảng cho vay P2P như vậy. Việc thực thi quy định này đã dẫn đến hai xu hướng – Thứ nhất, các loại cho vay khác nhau đã xuất hiện (cho vay sinh viên, cho vay trả góp, cho vay kinh doanh, v.v.) trên các nền tảng chuyên biệt & thứ hai, các nhà cho vay cá nhân đã bị lấn át bởi các tổ chức cho vay đã chuyển đổi lĩnh vực này sang cho vay ngang hàng P2P.

Theo Faisal Khan trên Medium

Saigontradecoin biên tập.

Hãy tham gia các nhóm công đồng của chúng tôi tại:

Like fanpage Facebook của Saigontradecoin

Tham gia Telegram thảo luận của Saigontradecoin

Tham gia Telegram Chanel của Saigontradecoin

Tham gia Group Facebook thảo luận tin tức của saigotradecoin

Đăng ký kênh Youtube của Saigontradecoin

Theo dõi Tradingview của Saigontradecoin