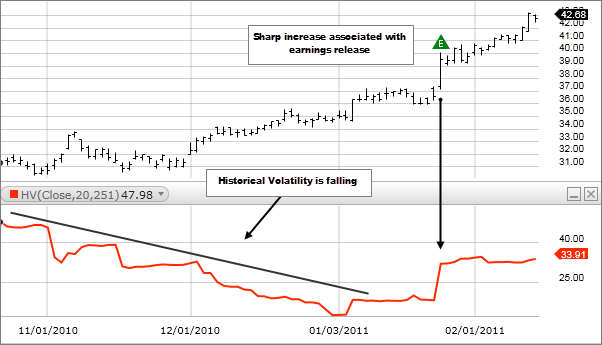

Historical Volatility (biến động lịch sử – quá khứ) là một khái niệm trong lĩnh vực tài chính, thể hiện mức độ biến động của giá trị tài sản trong quá khứ. Nó được tính toán bằng cách đo đạc độ biến động của giá trị tài sản trong một khoảng thời gian xác định trước đó và thường được sử dụng để dự đoán mức độ biến động của giá trị tài sản trong tương lai. Các nhà đầu tư và các chuyên gia tài chính thường sử dụng biến động lịch sử để đánh giá nguy cơ đầu tư và đưa ra quyết định đầu tư phù hợp.

Giải thích về Historical Volatility:

Historical Volatility hay còn gọi là biến động lịch sử, là một khái niệm trong lĩnh vực tài chính dùng để đo đạc mức độ biến động của giá trị tài sản trong quá khứ. Nó được tính toán bằng cách đo lường độ biến động của giá trị tài sản trong một khoảng thời gian xác định trước đó, thường được tính dựa trên giá đóng cửa hàng ngày.

Biến động lịch sử thường được sử dụng để dự đoán mức độ biến động của giá trị tài sản trong tương lai và để đánh giá nguy cơ đầu tư. Thông thường, mức độ biến động càng cao thì rủi ro đầu tư cũng càng lớn và ngược lại. Các nhà đầu tư và các chuyên gia tài chính thường sử dụng biến động lịch sử để đưa ra quyết định đầu tư phù hợp và quản lý rủi ro đầu tư.

Phân loại

Có nhiều cách tính Historical Volatility (biến động lịch sử) tùy thuộc vào mục đích sử dụng và điều kiện thị trường, nhưng các loại chính bao gồm:

- Historical Volatility dựa trên giá đóng cửa (Close-to-Close Historical Volatility): đây là cách tính phổ biến nhất, tính toán bằng cách lấy logarit tự nhiên của tỷ lệ thay đổi giá đóng cửa hàng ngày và sau đó tính độ lệch chuẩn của tỷ lệ thay đổi đó.

- Historical Volatility dựa trên giá cao-thấp (High-Low Historical Volatility): tính toán bằng cách lấy logarit tự nhiên của tỷ lệ giá cao-thấp hàng ngày và sau đó tính độ lệch chuẩn của tỷ lệ thay đổi đó.

- Parkinson Historical Volatility: dựa trên giá cao-thấp, nhưng giảm thiểu tác động của giá biên độ lớn hơn bằng cách sử dụng tỷ lệ giá cao-hơn-giá-thấp để tính toán.

- Garman-Klass Historical Volatility: cũng dựa trên giá cao-thấp, nhưng giảm thiểu tác động của những mức giá biên độ thấp hơn bằng cách sử dụng mức giá đóng cửa trước đó và sau đó tính toán phương sai của sự khác biệt giữa giá cao và giá thấp hàng ngày.

Mỗi loại Historical Volatility có những ưu điểm và hạn chế riêng, và các nhà đầu tư và chuyên gia tài chính thường sử dụng nhiều phương pháp khác nhau để đánh giá biến động lịch sử và dự đoán mức độ biến động trong tương lai.

Cách hoạt động:

Historical Volatility là một phương pháp đo đạc mức độ biến động của giá trị tài sản trong quá khứ. Nó tính toán mức độ biến động bằng cách so sánh giá trị tài sản trong các ngày giao dịch trước đó để tìm ra mức độ dao động của giá trị tài sản.

Để tính toán Historical Volatility, ta sẽ thực hiện các bước sau:

- Chọn khoảng thời gian cần tính toán, ví dụ 30 ngày.

- Lấy giá đóng cửa của tài sản trong mỗi ngày trong khoảng thời gian đó.

- Tính tỷ lệ thay đổi giá đóng cửa giữa các ngày giao dịch bằng cách lấy logarit tự nhiên của giá đóng cửa trong ngày hôm nay chia cho giá đóng cửa trong ngày hôm qua.

- Tính độ lệch chuẩn của tỷ lệ thay đổi đó để tìm ra mức độ biến động của giá trị tài sản trong khoảng thời gian đã chọn.

- Kết quả cuối cùng là giá trị Historical Volatility của tài sản trong khoảng thời gian đã chọn.

Khi có giá trị Historical Volatility của tài sản, các nhà đầu tư và chuyên gia tài chính có thể sử dụng nó để đánh giá rủi ro đầu tư, dự đoán mức độ biến động của giá trị tài sản trong tương lai và quản lý rủi ro đầu tư của mình.

Công thức tính:

Công thức tính Historical Volatility (HV) thường được sử dụng để tính toán mức độ biến động của giá trị tài sản trong quá khứ, đó là:

HV = √[∑(ln(Pi/Pi-1))^2 / (n-1)] x √[m]

Trong đó:

- Pi là giá đóng cửa của tài sản vào ngày thứ i.

- n là số ngày trong khoảng thời gian tính toán.

- m là số ngày trong năm (thường là 252 ngày giao dịch).

- ln là hàm logarit tự nhiên.

Công thức này tính toán độ lệch chuẩn của tỷ lệ thay đổi giá đóng cửa hàng ngày để đo độ biến động của giá trị tài sản. Kết quả của công thức là một giá trị số, thể hiện mức độ biến động của tài sản trong khoảng thời gian đã chọn. Khi giá trị của HV càng cao, tài sản càng có mức độ biến động lớn hơn trong quá khứ.

Tuy nhiên, để tính toán HV có thể sử dụng nhiều phương pháp khác nhau, như Close-to-Close Historical Volatility, High-Low Historical Volatility, Parkinson Historical Volatility hay Garman-Klass Historical Volatility. Các phương pháp này có thể có những biến thể trong công thức, tùy thuộc vào cách tính toán và mục đích sử dụng cụ thể.

Lưu ý:

Chúng ta cần lưu ý rằng Historical Volatility chỉ đo lường mức độ biến động của giá trị tài sản trong quá khứ, và không đưa ra dự báo về mức độ biến động của giá trị tài sản trong tương lai. Việc sử dụng Historical Volatility để đưa ra quyết định đầu tư hoặc quản lý rủi ro đầu tư cần phải kết hợp với các phương pháp khác để đưa ra dự báo và đánh giá rủi ro trong tương lai. Ngoài ra, việc sử dụng các phương pháp tính toán Historical Volatility khác nhau cũng có thể đưa đến kết quả khác nhau, do đó cần lựa chọn phương pháp phù hợp với mục đích sử dụng và tính chất của tài sản.

Kết luận:

Historical Volatility là một công cụ đo độ biến động của giá trị tài sản trong quá khứ, giúp các nhà đầu tư và quản lý rủi ro đánh giá mức độ rủi ro của các khoản đầu tư và đưa ra các quyết định đầu tư phù hợp. Tuy nhiên, cần lưu ý rằng Historical Volatility chỉ đo lường mức độ biến động trong quá khứ và không đưa ra dự báo cho tương lai, và việc sử dụng các phương pháp tính toán khác nhau có thể đưa đến kết quả khác nhau. Do đó, việc sử dụng Historical Volatility cần phải kết hợp với các phương pháp khác để đưa ra các quyết định đầu tư và quản lý rủi ro hiệu quả.

Tham gia giao dịch cùng Saigontradecoin tại đây!

Đường link các sàn:

- Binance: Link đăng ký tài khoản Binance

- Huobi: Link đăng ký tài khoản Huobi

- Kucoin: Link đăng ký tài khoản Kucoin

- MEXC: Link đăng ký tài khoản MEXC

- OKX: Link đăng ký tài khoản OKX

- Bybit: Link đăng ký tài khoản Bybit

- Gate.io: Link đăng ký tài khoản Gate.io

- BingX: Link đăng ký tài khoản BingX